Comprar casa para arrendar é uma opção que muitas pessoas colocam em cima da mesa quando chega a hora de investir. O investimento, do ponto de vista das finanças pessoais, é sempre melhor do que ter as suas poupanças guardadas debaixo do colchão ou numa conta bancária. É preciso ter em conta que, se tiver o seu dinheiro parado, a inflação anual vai fazer com que o perca gradualmente. É por isso que o investimento (se estiver ao seu alcance) é sempre uma boa opção.

O mercado imobiliário é uma forma popular através da qual muitas pessoas investem. Enquanto algumas optam por rentabilizar um imóvel de família – colocando-o no mercado de arrendamento estudantil ou arrendando-o durante o período de férias – outras consideram comprar casa para arrendar.

A pergunta que se coloca é: será que este é um investimento que compensa? Neste artigo deixamos-lhe algumas pistas para reflexão.

O que deve ter em conta ao comprar casa para arrendar

É verdade que a procura de imóveis para arrendar é muita, e a oferta pouca. Mas antes de decidir avançar com a compra de um imóvel lembre-se de que:

1. As condições de um segundo crédito à habitação são diferentes

Se já contraiu um crédito para habitação própria permanente, tenha em conta que o segundo vai estar sujeito a condições menos vantajosas. Antes de mais, a percentagem de valor financiada pelo banco (a que se dá o nome de Loan-to-Value) será menor, assim como o prazo para o empréstimo.

Já o spread muito provavelmente vai ser mais alto e convém ainda ter atenção às taxas de juro – nomeadamente às taxas variáveis indexadas à Euribor – que têm, nos últimos meses, atingido valores máximos históricos.

É importante que compare várias condições de créditos à habitação. Se a linguagem bancária não for o seu forte, fale com um intermediário de crédito. Estes profissionais podem ajudá-lo a recolher e comparar vários produtos financeiros e a escolher a melhor opção para a sua carteira.

2. Despesas associadas à compra de um imóvel

Para além das despesas relacionadas com o crédito habitação em si, terá de suportar outros custos. Terá, em regra geral, de entregar um sinal quando assinar o CPCV, suportar os custos relacionados com a escritura e demais impostos.

Terá ainda de contar com os custos fixos anuais (prémios dos seguros obrigatórios e IMI, por exemplo), mas também com os custos mensais variáveis (despesas extra do condomínio, etc.).

No artigo Custos inerentes à compra de um imóvel pode ficar a conhecer ao pormenor todos os custos para os quais se deve preparar.

Para além de tudo isto, importa ressalvar que os senhorios têm determinadas obrigações fiscais, e que os rendimentos provenientes das rendas têm de ser tributados em sede de IRS.

3. Disponibilidade e energia para gerir o processo de arrendamento

Nem tudo se resume a obrigações fiscais. Comprar casa para arrendar vai trazer-lhe outro tipo de responsabilidade. Em caso de haver algum imprevisto no imóvel, é importante que esteja disponível e que dê o apoio necessário aos seus inquilinos. Sugerimos que analise com cuidado as exigências do seu quotidiano, porque arrendar um imóvel vai certamente exigir muito do seu tempo e energia.

Ler mais: As 5 coisas que deve saber antes de arrendar casa

Como saber se comprar casa para arrendar é um bom negócio?

Não existe uma resposta universal. Vai sempre depender muito da saúde das suas finanças pessoais e da sua predisposição para comprar casa para arrendar. Em todo o caso, nunca abdique de:

1- Estudar a fundo o mercado imobiliário

Este é um aspeto fundamental para perceber se está perante um potencial bom negócio ou não. A zona onde vive ou onde quer comprar a segunda habitação, a tipologia do imóvel e o público-alvo a que se destina são algumas variáveis que deve estudar com cuidado.

Para isto, é recomendável que recorra a um consultor imobiliário da sua zona. Para além de terem um profundo conhecimento do mercado local, estes profissionais estão munidos das melhores ferramentas analíticas e serão capazes de lhe dar acesso a toda a informação de que precisa.

2- Faça um plano financeiro

Nada melhor do que colocar todas as variáveis na balança e fazer um plano. Contemple o investimento inicial de comprar uma casa para arrendar e os demais custos recorrentes, e tente estimar as suas receitas para o primeiro ano. Não se esqueça dos períodos sem

inquilinos e das despesas extra com as quais inicialmente não estava a contar. Seja conservador nas suas estimativas e prepare-se sempre para o pior cenário.

Tente ainda calcular quanto tempo vai precisar para pagar o seu investimento e para começar a gerar lucro.

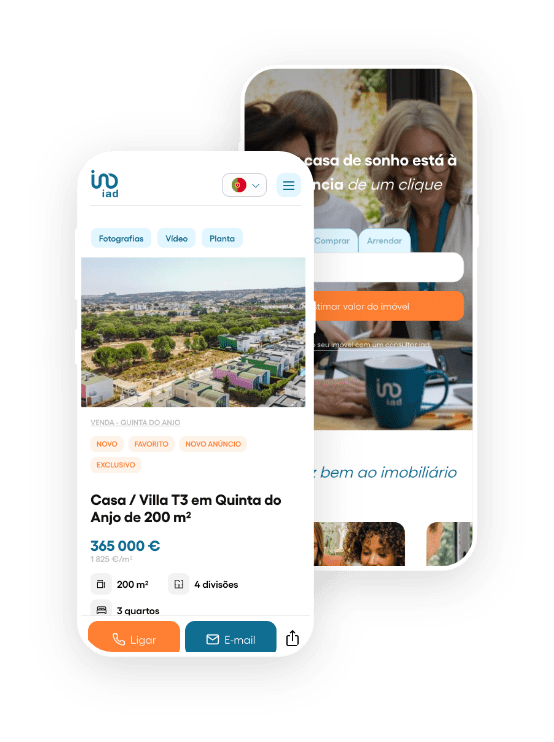

3- Escolha a sua agência imobiliária com cuidado

Se decidir comprar casa para arrendar, escolha cuidadosamente a agência imobiliária a quem vai entregar o seu projeto imobiliário. Afinal, a exposição e promoção do seu imóvel vai, em grande parte, ditar o sucesso do seu investimento.

Saiba que na iad Portugal todos os consultores são independentes e ajustam-se às necessidades dos seus clientes. Não existem lojas físicas e o digital é a nossa grande aposta. Para além disso, através de um único clique, o seu imóvel será automaticamente divulgado em mais de 200 portais imobiliários nacionais e internacionais. Tudo isto graças a tecnologia única no mercado.

Também vai poder usufruir da vasta rede de contactos que todos os consultores têm, assim como de várias parcerias com outros profissionais que irão, sem dúvida, acelerar todo o processo de arrendamento.

Se comprar casa para arrendar é um investimento que pretende fazer, não hesite em entrar em contacto com um dos nossos consultores imobiliários independentes.